Assurance bateau : quel budget prévoir et comment optimiser vos garanties ?

Naviguer l’esprit libre demande une préparation rigoureuse, et le budget assurance figure souvent en tête des préoccupations des plaisanciers. Si l’assurance d’un bateau n’est pas légalement obligatoire en France pour un usage privé, hors ports et manifestations sportives, elle reste indispensable pour protéger votre investissement et couvrir votre responsabilité civile. Le coût d’une couverture varie selon le niveau de protection choisi, allant de la simple responsabilité civile à une protection multirisque complète.

Quel est le coût moyen d’une assurance bateau en France ?

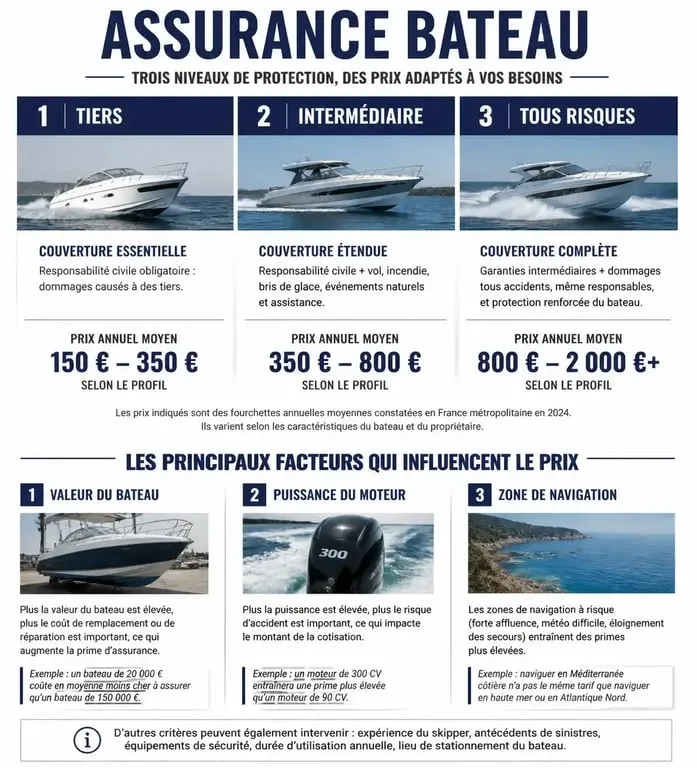

Le marché de l’assurance nautique propose des tarifs variés, chaque contrat étant ajusté au profil de risque spécifique de l’embarcation et de son propriétaire. Les tendances tarifaires se divisent généralement selon trois niveaux de garantie.

L’assurance au tiers : l’option économique

Pour un voilier ou un bateau à moteur de faible puissance, l’assurance au tiers, centrée sur la responsabilité civile, coûte en moyenne autour de 100 € par an. Cette formule est la plus accessible, mais elle limite la couverture aux dommages causés à des tiers. En cas de tempête, de vol ou d’avarie, les réparations sur votre propre bateau restent à votre charge.

L’assurance tous risques : la protection complète

Pour une sécurité étendue, les tarifs se situent généralement entre 300 € et 500 € par an pour des unités de plaisance standard. Ce montant peut augmenter pour des yachts ou des catamarans de grande valeur. L’assurance tous risques couvre les dommages subis par votre bateau, le vol, le vandalisme et inclut souvent une assistance en mer. C’est le choix privilégié pour les propriétaires de bateaux récents.

| Type de formule | Prix annuel moyen | Garanties principales |

|---|---|---|

| Responsabilité Civile (Tiers) | 80 € – 150 € | Dommages aux tiers, frais de retirement |

| Formule Intermédiaire | 150 € – 300 € | Tiers + Vol et Incendie |

| Tous Risques (Multirisque) | 300 € – 600 €+ | Dommages propres, vandalisme, assistance |

Les critères qui font varier votre cotisation annuelle

Plusieurs facteurs techniques et géographiques influencent le calcul de votre prime. Comprendre ces variables permet d’anticiper le coût réel de votre contrat.

Les caractéristiques techniques de l’embarcation

La valeur vénale du bateau est le premier levier tarifaire. Plus le capital à garantir est élevé, plus la prime augmente. La puissance du moteur joue également un rôle, car elle est corrélée à la fréquence des accidents. Un jet-ski ou un semi-rigide surmotorisé affiche souvent une prime plus élevée qu’un voilier de croisière à valeur équivalente.

La zone de navigation et le lieu de stationnement

Naviguer en Méditerranée, traverser l’Atlantique ou rester sur un lac intérieur n’implique pas les mêmes risques. Les zones exposées aux tempêtes ou à une forte densité de trafic augmentent le tarif. De même, un bateau hiverné dans un port à sec sécurisé bénéficie souvent d’une réduction de prime par rapport à une unité restant à flot toute l’année dans un port exposé aux vents dominants.

Le plaisancier doit orienter son choix selon la réalité de sa pratique. Un marin qui ne quitte jamais les eaux côtières n’a pas besoin des mêmes garanties qu’un navigateur hauturier. Il s’agit de trouver l’équilibre entre le risque que vous acceptez de porter, via la franchise, et celui que vous transférez à l’assureur. En ajustant ce curseur, vous assurez une couverture alignée sur votre programme de navigation réel.

Garanties et franchises : les points de vigilance

Le prix facial d’un devis ne doit jamais être analysé sans examiner les conditions d’application. Une prime basse cache parfois des contraintes importantes.

Le montant des franchises

La franchise représente la somme restant à votre charge après un sinistre. Certains contrats proposent des franchises élevées, parfois supérieures à 1 000 €, pour réduire la prime annuelle. C’est un calcul risqué : une économie immédiate peut se transformer en dépense lourde lors d’un simple choc à l’accostage. À l’inverse, des options de rachat de franchise permettent de limiter ce reste à charge moyennant une surprime.

Les exclusions contractuelles

Il est impératif de vérifier les exclusions. Celles-ci incluent souvent le défaut d’entretien, comme l’osmose ou la corrosion, la navigation hors des zones prévues, ou les dommages subis lors de régates sans option spécifique. Une lecture attentive des conditions générales évite les mauvaises surprises lors de l’indemnisation.

Les plafonds d’indemnisation et le retirement d’épave

En cas de naufrage, les frais de retirement d’épave peuvent être colossaux, dépassant parfois la valeur du bateau. Assurez-vous que votre contrat prévoit un plafond suffisant pour cette garantie, car les autorités portuaires exigent systématiquement l’enlèvement de l’embarcation à vos frais.

Comment réduire le prix de son assurance bateau ?

Il existe des leviers pour optimiser votre budget sans sacrifier la qualité de votre protection.

Le regroupement de contrats est une solution efficace : de nombreux assureurs proposent des remises si vous assurez déjà votre habitation ou votre voiture chez eux. Votre formation compte aussi : être titulaire d’un permis hauturier ou avoir suivi des stages de sécurité peut donner droit à des réductions, car cela diminue le risque d’erreur humaine. L’équipement de sécurité, comme l’installation de systèmes antivol certifiés ou de dispositifs de géolocalisation, peut également inciter l’assureur à baisser la cotisation liée à la garantie vol.

Si votre bateau ne navigue pas pendant six mois, signalez-le. Certaines compagnies proposent des contrats saisonniers ou des réductions pour les périodes de mise hors d’eau dans un hangar fermé. Pour obtenir le meilleur rapport qualité-prix, la comparaison de devis en ligne reste la méthode la plus fiable. En fournissant des informations précises sur votre modèle, son année de construction et votre expérience, vous obtiendrez des simulations réalistes. Rappelez-vous que l’assurance la plus pertinente n’est pas celle qui affiche le prix le plus bas, mais celle qui vous indemnisera réellement en cas de sinistre.

Articles qui pourraient vous intéresser :

Voiture thermique enfant : choisir la puissance idéale et garantir la sécurité du pilote

Voiture thermique enfant : choisir la puissance idéale et garantir la sécurité du pilote

Circuit breaker : 3 états pour stopper les défaillances en cascade et sécuriser vos systèmes

Circuit breaker : 3 états pour stopper les défaillances en cascade et sécuriser vos systèmes

Reprogrammation Stage 1 : pourquoi votre assurance peut annuler votre contrat

Reprogrammation Stage 1 : pourquoi votre assurance peut annuler votre contrat

Voiture classée RSV : 3 options pour gérer votre véhicule accidenté et sécuriser votre indemnisation

Voiture classée RSV : 3 options pour gérer votre véhicule accidenté et sécuriser votre indemnisation